「西日本シティ銀行のカードローンっておすすめ?」「西日本シティ銀行は他のカードローンと比べてどうなの?」と、西日本シティ銀行のカードローンについて気になっていませんか?

西日本シティ銀行のカードローンは種類が多く、他の銀行よりも金利がお得なプランがあるので、金利をおさえて借りたい方は一度チェックすることをおすすめします。

このページでは、銀行や消費者金融でカードローンの審査をしてきた私が、西日本シティ銀行のカードローンの特徴や、他のカードローンを比較しておすすめかどうか紹介します。

- 西日本シティ銀行カードローンはどんなカードローン?

- 口コミで分かる西日本シティ銀行カードローンの特徴

- 西日本シティ銀行カードローンを利用する際の流れと注意点

- 西日本シティ銀行カードローンに落ちた場合の3つの対策法

- 西日本シティ銀行カードローン以外でおすすめのカードローン4選

- 西日本シティ銀行カードローンに関するQ&A

このページを読めば、西日本シティ銀行カードローンを申し込むべきか、また、どうやって申し込めば良いか分かるので、ぜひご覧ください。

1. 西日本シティ銀行カードローンはどんなカードローン?

西日本シティ銀行では、なんと7種類のカードローンも用意されています。それぞれの特徴をまとめたのが下の表です。

銀行のカードローンの金利は13~14%台なので、キャッシュエース以外はすべてお手頃な金利設定と言えます。

| カードローン名 | 金利 | 限度額 | 特徴 |

| キャッシュエース | 13.0~14.95% | 10〜300万円 | パート・アルバイト・専業主婦の方でも申し込みができる/金利高め |

| アプリカードローン | 11.0% | 10〜50万円 | アプリで完結するカードローン |

| キレイのトビラ | 11.0~12.95% | 10〜300万円 | 安定した収入のある女性向けローン |

| V CLASS | 3.0~7.1% | 50~1,000万円 | 前年年収400万円以上、または住宅ローンを利用している方向けの低金利ローン |

| EZ教育カードローン | 4.8% | 10万円〜500万円 | 学生を持つ保護者向けの低金利ローン |

| NCB学生奨学ローン | (在学中)2.0% (卒業後)4.8% | 10〜100万円 | 学生向けの低金利ローン |

| リバースモーゲージ「輝く明日へ」 | 3.475% | 物件評価額の50~70% | 自宅不動産を持つ満55歳〜満85歳以下向けの低金利ローン |

※ 利用の際は西日本シティ銀行の口座が必要になります。

西日本シティ銀行の口座を開設できるのは、西日本シティ銀行の店舗が近くにある方に限られます。(九州を中心に、中国地方や大都市にいくつか支店があります)

1-1. 西日本シティ銀行のカードローンは本当にお得?

下の表は、主な銀行のカードローン金利を比較したものです。

キャッシュエースは若干高めに設定されていますが、他のカードローンの金利は2~3%以上低くなっていることが分かります。

| 銀行・カードローン名 | 実質年 | 特徴 |

| キャッシュエース | 13.0%~14.95% | ・西日本シティ銀行のスタンダード |

| アプリカードローン | 11.0% | ・アプリで申し込むだけ。限度額が低い。 |

| キレイのトビラ | 11.0%~12.95% | ・安定収入のある女性向き |

| V CLASS | 3.0%~7.1% | ・年収400万円以上 |

| EZ教育カードローン | 4.8% | ・学生の子どもがいる人用 |

| NCB学生奨学ローン | 2.0%~4.8% | ・学生用カードローン |

| 輝く明日へ | 3.475% | ・担保に入れられる自宅がある人用 |

| りそな銀行 | 3.5%~13.5% | – |

| ソニー銀行 | 2.5%~13.8% | – |

| イオン銀行 | 3.8%~13.8% | – |

| みずほ銀行 | 2.0%~14.0% | ・メガバンクでは最安金利 |

| 楽天銀行 | 1.9%~14.5% | – |

| 三井住友銀行 | 1.5%~14.5% | – |

| 三菱UFJ銀行 | 年1.4%~年14.6% | – |

| SBI新生銀行 | 4.5%~14.8% | – |

カードローンは金利を第一にチェックするべきですが、西日本シティ銀行は十分優秀と言えます。

ただ、「自分に合っているのはキャッシュエースしかない…」と思う方は、他の銀行のカードローンを検討すると良いでしょう。

1-2. 西日本シティ銀行カードローンがおすすめでない人

西日本シティ銀行のカードローンがおすすめでない人は次のような人です。

- 短期的な借入れをしたい人

- 即日借りたい人

それぞれ紹介します。

おすすめでない人① 短期的な借入れをしたい人

「次の給料日まで借りたい」というように、短期的に借りたい方は、無利息期間のある金融機関を選ぶのがおすすめです。

無利息期間のある金融機関は金利が高めに設定されている傾向がありますが、無利息期間内に返済すれば問題ありません。

| 銀行・カードローン名 | 金利幅 | 特徴 |

| キャッシュエース | 13.0%~14.95% | – |

| アプリカードローン | 11.0% | – |

| キレイのトビラ | 11.0%~12.95% | – |

| V CLASS | 3.0%~7.1% | – |

| EZ教育カードローン | 4.8% | – |

| NCB学生奨学ローン | 2.0%~4.8% | – |

| 輝く明日へ | 3.475% | – |

| PayPay銀行 | 1.59%~18.0% | ・無利息期間最大30日 |

| プロミス | 2.5%~18.0% | ・無利息期間最大30日 |

| アイフル | 3.0%~18.0% | ・無利息期間最大30日 |

| アコム | 3.0%~18.0% | ・無利息期間最大30日 |

| レイクALSA | 4.5%~18.0% | ・無利息期間最大60日 |

※変動金利で変わる可能性があります。

※各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

無利息期間とは金利がつかない期間のことです。無利息期間内に返せるなら利息0円なので、金利は関係ありません。

『レイクALSA』なら最大60日、5万円の借入れなら180日間無利息で借りることができます。

おすすめでない人② 即日借りたい人

西日本シティ銀行のカードローンは審査期間が明示されていませんが、借り入れまでは短くても2~3日は見積もっておいた方が良いでしょう。

銀行カードローンは最短でも翌日で、当日の借り入れは難しくなっています。

「即日借り入れしたい」という方は、『プロミス』がおすすめです。

1章まとめ

西日本シティ銀行カードローンのスタンダード『キャッシュエース』は金利が高めに設定されていますが、他のローンは金利がお手頃なので、他のローンを検討しましょう。

| カードローン名 | 金利 | 限度額 | おすすめな人 |

| キャッシュエース | 13.0~14.95% | 10〜300万円 | パート・アルバイト・専業主婦におすすめ |

| アプリカードローン | 11.0% | 10〜50万円 | アプリで完結するカードローン |

| キレイのトビラ | 11.0~12.95% | 10〜300万円 | 正社員の女性におすすめ |

| V CLASS | 3.0~7.1% | 50~1,000万円 | 前年年収400万円以上、または住宅ローンを利用している方におすすめ |

| EZ教育カードローン | 4.8% | 10万円〜500万円 | 学生を持つ保護者におすすめ |

| NCB学生奨学ローン | (在学中)2.0% (卒業後)4.8% | 10〜100万円 | 学生におすすめ |

| リバースモーゲージ「輝く明日へ」 | 3.475% | 物件評価額の50~70% | 担保物件を持っている人におすすめ |

短期的な借り入れや、口座が無くて急いでいる方は、『プロミス』をあわせて検討することをおすすめします。

西日本シティ銀行じゃないカードローンの方が良いと思った方は、5章「西日本シティ銀行カードローン以外でおすすめのカードローン4選」をご覧ください。

2. 口コミで分かる西日本シティ銀行カードローンの特徴

西日本シティ銀行カードローンの特徴について、他の大きな銀行と条件を比較したり、実際の利用者の口コミも合わせて詳しく紹介していきます。

下の表は、金利、借入れ限度額、使いやすさ、審査難易度についてまとめたものです。

| 項目 | 評価 | 備考 |

| 金利 | ★★★★★ | ・[2.0~14.95%]低金利で、様々なニーズに応えている |

| 限度額 | ★★★★☆ | ・[50~1,000万円]銀行では高めの設定 |

| 便利さ | ★★☆☆☆ | ・WEBで完結、 |

| 審査難易度 | ★★☆☆☆ | ・銀行なので厳しめ |

※星の数が多い=条件が良いです。

それぞれの項目について、順番に下記で詳しく説明します。

2-1. 金利

カードローン金利は借入限度額ごとによって変わることが多いです。下の表は利用限度額ごとの実質年率についてまとめたものです。

キャッシュエースは高めに設定されていますが、他のプランはどれも安くなっていることが分かります。

| 会社・カードローン名 | ~100万円 | 100超~200万円 | 200超~300万円 |

| キャッシュエース | 14.95% | 14.0% | 13.0% |

| アプリカードローン | 11.0% | – | |

| キレイのトビラ | 12.95% | 12.0% | 11.0% |

| V CLASS | 7.10% | ||

| EZ教育カードローン | 4.8% | ||

| NCB学生奨学ローン | 学生2.0 卒業生4.8% | – | |

| 輝く明日へ | 3.475% | ||

| ソニー銀行 | 12.8~13.8% | 8.0~9.0% | 6.0~8.0% |

| りそな銀行 | 13.5% | 9.5% | 6.5% |

| イオン銀行 | 11.8~13.8% | 8.8~13.8% | 5.80~11.80% |

| みずほ銀行 | 13.5~14.0% | 11.5~12.0% | 8.5~9.0% |

| 楽天銀行 | 14.5% | 9.6~14.5% | 6.9~14.5% |

| 三井住友銀行 (年率) | 12.0%~14.5% | 10.0%~12.0% | 8.0%~10.0% |

| 三菱UFJ銀行 | 13.6%~14.6% | 10.6%~13.6% | 7.6%~10.6% |

| SBI新生銀行 | 14.8% | 12.0% | 9.0% |

| 千葉銀行 | 14.8% | 10.0%~12.0% | 10.0%~12.0% |

| プロミス | ~18.0% | ~15.0% | ~15.0% |

| アイフル | ~18.0% | ~15.0% | ~15.0% |

※各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

12.8~13.8%というように金利に幅がある場合、初めて利用する際は一番高い金利(上限金利)が適用されるケースが多いので、上限金利に注目しましょう。

西日本シティ銀行カードローンの金利に関する口コミ

西日本シティ銀行のカードローンの金利は低いですが、キャッシュエースに関しては高くなっています。

実際に借りた人からも思ったよりも金利が高いことに関する口コミや評判を見かけます。

今は専業主婦だと貸してくれるところが本当に少なくなったので、そういう意味では旦那の信用力(?)だけで貸りられるだけありがたいとは思う。

けど、預金金利は0.1%もないのに借りる金利は14.95%はボッタくられているような気分になるほど高く感じる。

返済も通常の引き落としだけではいつまでも支払いが終わらず高い金利を払い続けるのは嫌だったので、時々繰り上げもしました。

金利が低いカードローンを選んでも、返済が大変に感じてしまうことがあります。

利息を減らすのは、①金利が低いものを選ぶこと、②借入額を減らすことの2つしかありません。

返済額を少しでも減らしたいなら借り入れする前に、できるだけ借入額を減らせないか検討すると良いでしょう。

2-2. 限度額

下の表は銀行ごとのカードローンの契約極度額(借りられる金額)についてまとめたものです。

「V CLASS」は高めに設定されていますが、他のローンは低めに設定されていることが分かります。

特にアプリカードローンは低いので注意が必要です。

| 会社・カードローン名 | 限度額 |

| キャッシュエース | 10〜300万円 |

| アプリカードローン | 10〜50万円 |

| キレイのトビラ | 10〜300万円 |

| V CLASS | 50~1,000万円 |

| EZ教育カードローン | 10万円〜500万円 |

| NCB学生奨学ローン | 10〜100万円 |

| 輝く明日へ | 物件評価額の50~70% |

| ソニー銀行 | 10万円〜800万円 |

| りそな銀行 | 10万円〜800万円 |

| イオン銀行 | 10万円〜800万円 |

| みずほ銀行 | 10万円〜800万円 |

| 楽天銀行 | 〜800万円 |

| 三井住友銀行 | 10万円〜800万円 |

| 三菱UFJ銀行 | 10万円〜800万円 |

| SBI新生銀行 | 1万円〜500万円 |

| 千葉銀行 | 10万円〜800万円 |

| プロミス | 〜800万円 |

| アイフル | 〜800万円 |

ただし、限度額1,000万円以上借りられる人は多くないので、限度額の大小はあまり気にする必要はありません。

貸し出せる金額は年収の1/3が目安になりますが、それを考慮すると500万円の借り入れには年収3,000万円が必要になります。

限度額はどうやって決まる?

初めて借りる方の多くは50万円以下になることが多いです。

貸す側の西日本シティ銀行が信用がはっきりしない人に対して50万円超を貸すことに対し、慎重になっているためです。

そういうわけで、西日本シティ銀行では収入を証明する書類の提出が必要になります。

最初は大きな限度額を期待し過ぎずに、長く使って信用を積み重ねることで限度額を増やすことができるでしょう。

2-3. 便利さ

カードローンを利用する際は、金利以外にも申し込みしやすいか、返済しやすいかなど、利便性をチェックすることも大切です。

次の4つのポイントをチェックして、使いやすさをまとめたのが下の表です。

- 口座がなくても作れるか

- 土日祝日でも申請可能か

- 借入・返済時の提携ATM手数料

- 返済日を選択・指定できるか

これらの観点を見てみると、西日本シティ銀行のカードローンはあまり利便性に優れていないことが分かります。

ただし、金利がとにかく安いので、この辺は我慢しても良いでしょう。

| 会社・カードローン名 | 口座不要 | 土日祝日申請可能か | 提携ATM手数料 | 返済日 |

| 西日本銀行カードローン | ✕ 必要 | ✕ | ✕ 基本かかる | ✕ 毎月10日固定 |

| ソニー銀行 | ✕ 必要 | ✕ | ◯ 無料 | ◯ 選択可 |

| りそな銀行 | ✕ 必要 | ◯ | ✕ 必要 | ✕ 指定不可 |

| イオン銀行 | ◯ | ◯ | ◯ 無料 | ✕ 指定不可 |

| みずほ銀行 | ✕ 必要 | ✕ 対応なし | △ コンビニ提携ATMは手数料必要 | ◯ 選択可 |

| 楽天銀行 | ◯ | ◯ | ✕ 必要 | ◯ 選択可 |

| 三井住友銀行 | ◯ | ◯ | ◯ 無料(※) | ◯ 選択可 |

| 三菱UFJ銀行 | ◯ | ◯ | ◯ 無料 | ◎ 指定可 |

| SBI新生銀行 | ◯ | ✕ 対応なし | ◯ 無料 | ◯ 選択可 |

| 千葉銀行 | ✕ 必要 | ◯ | △ 返済は無料 | ✕ 指定不可 |

| プロミス | ◯ | ◯ | △ コンビニ提携ATMは手数料必要 | ◯ 選択可 |

| アイフル | ◯ | ◯ | △ コンビニ提携ATMは手数料必要 | △ 銀行によって振替日異なる |

※全国の三井住友銀行ATM、および提携コンビ二ATMは手数料無料

※各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

西日本シティ銀行では提携ATMでは手数料がかかるので、銀行が近所にある人が向いています。

※西日本シティ銀行アプリを使えば手数料無く借り入れができるので、アプリをダウンロードして利用するのをおすすめします。

2-4. 審査難易度

西日本シティ銀行はじめ、銀行カードローンは審査通過率を発表していませんが、金利が低いなどの利点があるので、審査が厳しいと言われています。

審査の難易度は正確にはわかりませんが、実際に申込をした人の審査結果の口コミから推測することは可能です。

口コミでわかるのは西日本シティ銀行カードローンの審査はかなり厳しいということです。

西日本シティ銀行の審査に関する口コミ

有名なサイトでは作れた人の口コミしか載せていないことが多いですが、当サイトで100人にアンケートを取った結果、7割近くの人が審査に落ちて作れていません。

下記で、落ちた方の口コミをご紹介します。

以上のように、2017年5月以降は審査に通るのが困難なのが口コミを見ても伝わってきます。2021年でも大きく変わっていないと考えられます。

ちなみに、消費者金融大手が審査通過率を発表していますが、高い時でも45%程度で、半数以上の人が落ちていることになります。

銀行のカードローンはこれより落ちる人が多いと推測できるので、10人に6~7人落ちていると考えて間違いないでしょう。

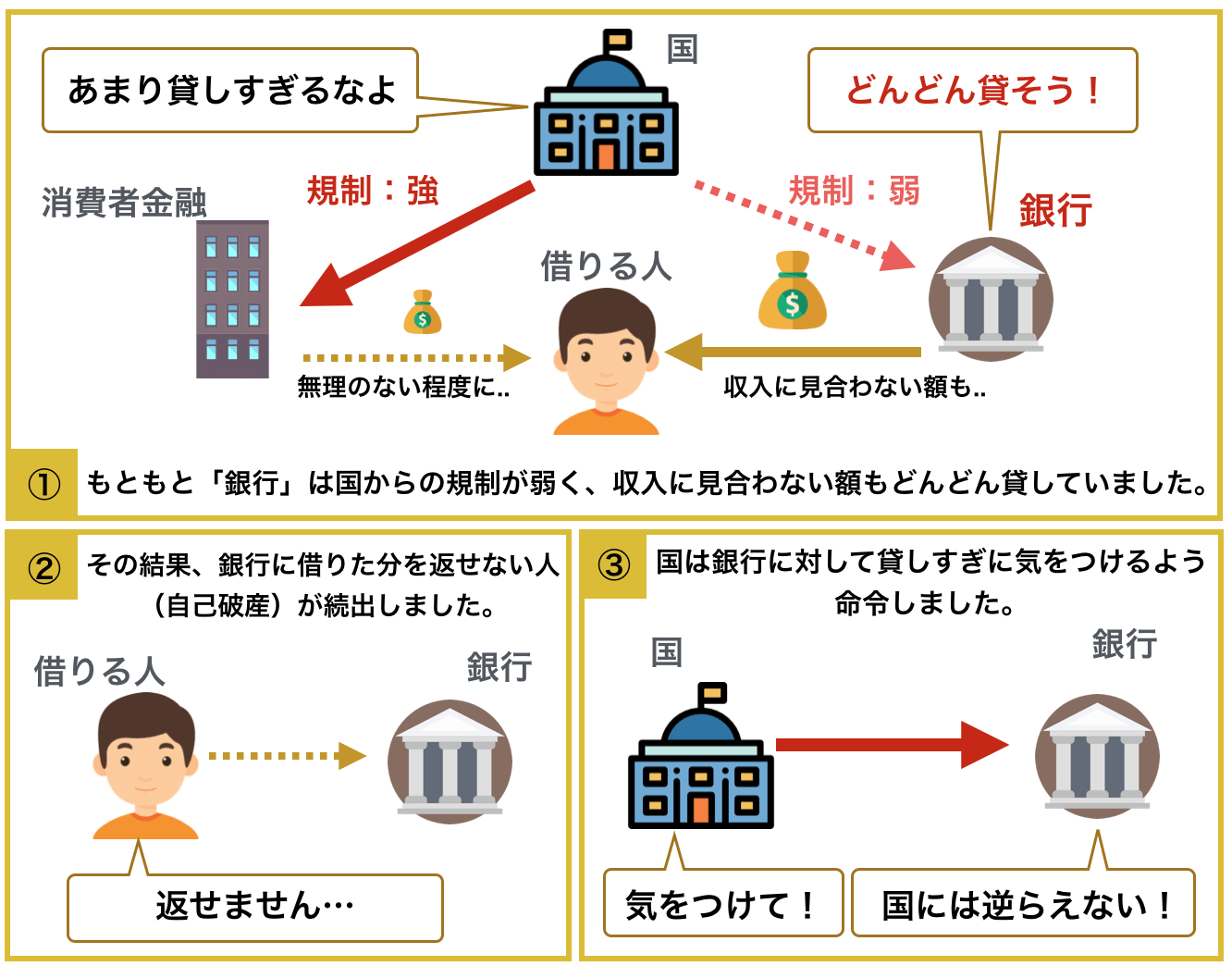

どうして銀行のカードローンは難しいの?

銀行は2017年までは低い金利でどんどん貸し出していたのですが、返済できないで破産(債務整理)する人が続出し、国が厳しく審査するようになったのです。

テレビCMや広告では借りやすいような印象がありますが、2017年5月以降は銀行や保証会社が自主規制を行い始め、審査が非常に厳しくなり、通りにくくなりました。

3. 西日本シティ銀行カードローンを実際に利用する際の流れ

西日本シティ銀行カードローンを申し込みたいと言う方のために、西日本シティ銀行カードローンの申込みの流れを紹介します。

また、申し込む際に、審査落ちのリスクを減らすためのポイントを紹介します。

3-1. 西日本シティ銀行カードローンの利用までの流れ

西日本シティ銀行でお金を借りるには、以下の4つのステップを踏むことになります。

- 申し込み

- 結果の連絡

- 契約手続き

- 利用開始&返済

それぞれ具体的に解説していきます。

あなたは申し込み対象者?

西日本シティ銀行カードローンは、次の条件を満たす必要があります。

| カードローン名 | 資格条件 |

| キャッシュエース | ・満20歳以上満69歳以下 ・取扱店の近くにお住まい、またはお勤めの方 |

| アプリカードローン | ・満20歳以上満69歳以下 ・取扱店の近くにお住まい、またはお勤めの方 |

| キレイのトビラ | ・お申込時の年齢が満20歳以上満60歳以下で、安定した収入がある女性の方 ・取扱店の近くにお住まい、またはお勤めの方 |

| V CLASS | ・前年度税込年収400万円以上の給与所得者または会社代表者の方 ・満20歳以上満64歳以下 ・取扱店のお近くにお住まい、またはお勤めの方 |

| EZ教育カードローン | ・中学・高校・短大・大学・専門専修学校・予備校に在学または進学を予定するお子様をお持ちの保護者の方(※1年以上の在学を予定していることが条件) ・満20歳以上満60歳以下 ・取扱店のお近くにお住まい、またはお勤めの方 |

| NCB学生奨学ローン | ・短大・大学・大学院・専門専修学校に在学または進学される満18歳以上満30歳以下の方 ・連帯保証人となる両親の方が年収200万円以上、勤続年数1~2年以上 ・取扱店のお近くにお住まい、またはお勤めの方 |

| 輝く明日へ | ・お申込時の年齢が満55歳以上満85歳以下で、安定した収入がある方 ・自宅に夫婦2人暮らし、または1人暮らしの方 ・お申込店にて、年金振込または給与振込をご利用中、または今後ご利用いただける方 ※福岡、久留米など地域制限あり |

※基本的にカードローンの利用は西日本シティ銀行の営業エリアに在住・勤務している方に限られます。(九州エリア中心で、東京・大阪は無理です。不明点は直接お問い合わせください)

STEP① 事前審査の申し込み

審査の申し込みは、次の方法があります。

- パソコン

- スマホ

- 電話

ネットからの申込みがスピーディでおすすめです。

アプリカードローンはアプリ申し込み限定です。

STEP② 結果の連絡

申込後に審査が行われ、オペレーターが結果連絡などの対応をしてくれます。

審査時には、在籍確認の電話が自宅と職場にあるので、あらかじめ知っておきましょう。

職場への「在籍確認」の電話は、「西日本シティ銀行」もしくは「個人名」のどちらにするかを選ぶことができます(サポートに問い合わせて確認しています)

また、カードローンの話はされないため、カードローンの在籍確認だと知られないように配慮されています。

STEP③ 契約手続き

審査をクリアすると契約になります。

契約はネット・店頭でのいずれかになります。

契約では、本人確認書類と所得確認書類を提出することになります。

本人確認書類

- 運転免許証

- 写真付住民基本台帳カード

- 個人番号カード

※いずれもお持ちでない方は、パスポート・健康保険証のいずれかと現住所の確認できる住民票の写し等をあわせてご用意ください。

所得確認書類(お申込金額が50万円を超える場合)

- 所得証明書

- 源泉徴収票

- 住民税課税決定通知書

※会社代表者の方は所得証明書または住民税課税決定通知書が必要です。

※個人事業者の方は税務署発行の直近の納税証明書(その1・その2)が必要です。

STEP④ 利用開始&返済

借り入れは、西日本シティ銀行のATMでキャッシュカードで行います。

自動立替機能もあり、クレジットカードの引き落としでマイナスになった場合、建て替えておいてくれます。

返済は毎月10日に引き落としになります。(追加返済も可能です)

3-3. 西日本シティ銀行カードローンの審査を通過するための4つのポイント

西日本シティ銀行のカードローンをクリアするためには、次のポイントをおさえれば審査落ちのリスクを減らせます。

- 正確な情報を記入する

- 申し込みは1社1社行うこと

- 申し込みは低めの希望限度額にする

- 借入れがあるなら減らす

それぞれ紹介します。

ポイント① 正確な情報を記入する

審査に落ちる理由として、意外に多いのが記入ミスによるものです。

誤字や脱字などをすると、わざとでなくとも虚偽の申し込みを行ったと消費者金融会社から判断され、審査に落とされるケースがあります。

そのため、申し込み内容をしっかりと確認をして記入ミスをなくすことも審査に通りやすくなる重要なポイントの一つです。

計算ミスしたことにして他社からの借入額を少なめに書くなどの行為も信用情報で一発で発覚するため、正しい情報を正確に書きましょう。

ポイント② 申し込みは1社1社行うこと

金利が低いカードローンを見つけると、同時に何社も申し込みたくなると思いますが、カードローンの申し込みは1社1社行っていきましょう。

全ての金融機関(消費者金融含む)でカードローンを申し込んだ記録は共有されています。

1度に申し込みをしすぎると「いろんなところから借りて、自分のところの返済はきちんとしてくれるのか」「あちこち申し込まないとお金を借りられない人なのか」と考えられてしまいます。

申し込みしすぎると「申し込みブラック」になり、落ちやすくなるので気をつけてください。

ポイント③ 申し込みは低めの希望限度額にする

カードローンの申し込みは、限度額を希望した上で申し込みをします。

もし多額のお金がすぐに必要でないのであれば、最初は少額で申し込むことをおすすめします。

- 年収に対して借りすぎという印象を与えないから

- 計画的に借りる人であることをアピールできるから

最初は低い限度額で申し込みをして、徐々に限度額を上げていくことが審査に通りやすくなるポイントです。

ポイント④ 借入れがあるなら減らす

借入れがあるなら、できるだけ返済しておきましょう。

年収の1/3以上借入れていたり、3社以上の借入れがあるような方は、銀行のカードローンは厳しいです。

自分の属性(年収や雇用状況)や信用情報(借入れ履歴など)に自信が無いなら、消費者金融をおすすめします。

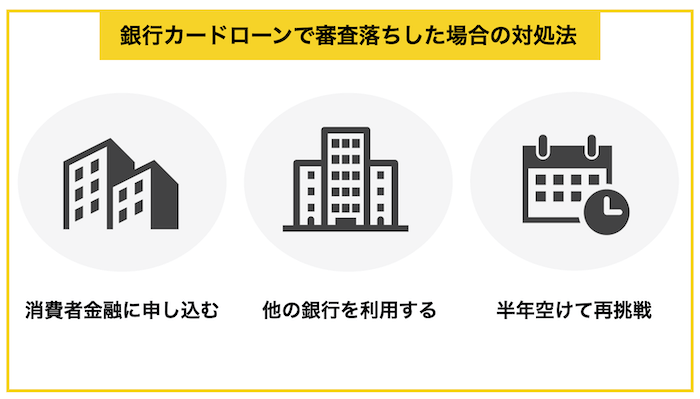

4. 西日本シティ銀行カードローンに落ちた場合の3つの対策法

西日本シティ銀行のカードローンに落ちた場合は、次の3つの借入れ方法があります。

それぞれ紹介します。

落ちた場合の対処法① 消費者金融に申し込む

一番おすすめの対処法は、審査が柔軟な消費者金融に申し込むことです。

消費者金融は金利が高いですが、30日の無利息期間があるので、短期間の借入れなら銀行よりもお得に借りられます。

落ちた場合の対処法② 他の銀行のカードローンに申し込む

西日本シティ銀行に落ちたけど、消費者金融より銀行のカードローンを使いたいと思う方もいるはずです。

銀行はどこも審査通過率を発表していないので、どこの審査が易しいと断定することはできませんが、どうしても銀行が良いならネット銀行を利用しましょう。

『auじぶん銀行』などのネット銀行はポイント付与などのキャンペーンを展開するなど、お客さんを大々的に募集しており、審査が柔軟であることが期待できます。

もし落ちてしまったら、ラストチャンスとしてネット銀行のカードローンをおすすめします。

落ちた場合の対処法③ 時間を空けて再度申し込みをする

もし、「普段から使っている西日本シティ銀行でどうしても借りたい!」と思うなら、最低半年は空けて申し込むようにしましょう。

半年空ければ申し込み履歴が削除され、再度申し込みができます。

その間に、借金があるなら減らし、できるだけ年収を上げるなど、自分の属性を磨くようにしましょう。

5. 西日本シティ銀行カードローン以外でおすすめのカードローン4選

ここでは、西日本シティ銀行以外のカードローンを使いたい方、また、西日本シティ銀行に落ちた方向けにおすすめのカードローンを紹介します。

銀行やクレジットカードを発行している信販会社のカードローン、それに、消費者金融について、金利や無利息期間などを比較して表をまとめました。

| カードローン名 | 実質年率(%) | 無利息期間 | 特徴 |

| キャッシュエース | 13.0~14.95 | – | ・キャンペーンが充実 |

| 三菱UFJ銀行バンクイック | 1.4~14.6 | – | – |

| ソニー銀行カードローン | 2.5~13.8 | – | – |

| イオン銀行カードローン | 3.8~13.8 | – | – |

| みずほ銀行カードローン | 2.0~14.0 | – | – |

| 三井住友銀行カードローン | 1.5~14.5 | – | – |

| りそな銀行カードローン | 3.5~13.5 | – | ・りそなクラブポイント付与 |

| 千葉銀行カードローン | 1.4~14.8 | – | – |

| SBI新生銀行カードローン | 4.5~14.8 | – | – |

| JCBカードローンFAITH | 1.30~12.50 | – | ・5万円のキャッシング1回払いなら金利5.00% |

| セゾン MONEY CARD | 6.47~15.0 | – | ・金利がお得なゴールドあり |

| プロミス (SMBCグループ) | 2.5~18.0 | 30日 | ・最短3分(審査で希望に添えない場合もあります) |

| アイフル | 3.0~18.0 | 30日 | ・最短18分で融資(希望に添えない場合もあります) |

| アコム (三菱UFJフィナンシャル・グループ) | 3.0~18.0 | 30日 | ・最短20分(申込時間や審査で希望に添えない場合があります) |

| SMBCモビット<詳細> (SMBCグループ) | 3.0~18.0 | – | ・最短15分 |

※各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

この中でおすすめのカードローンを4つ紹介します。

- JCB カードローン「FAITH」・・・金利がお手頃なカードローン

- セゾン 「MONEY CARD」・・・最大2ヶ月の利息がキャッシュバックされるカードローン

- プロミス・・・消費者金融で一番おすすめなカードローン

- アイフル・・・信頼性の高い老舗消費者金融

それぞれ紹介します。

5-1. JCB カードローン「FAITH」|最もおすすめのカードローン

![]()

![]()

『JCB カードローン「FAITH」』は上限金利が12.50%で、最もお得に借りられるカードローンの一つです。

アルバイトや学生の方は利用できないものの、企業で社員として働いている方であれば申し込みが可能です。

クレジットカードの審査のノウハウを生かして、きちんと審査をしてくれるので、銀行のカードローンがダメだった方にもチャンスはあります。

| 運営会社 | 株式会社ジェーシービー | 通常金利 | 1.30%~12.50% |

| 在籍確認手段 | 原則、電話連絡なし(書面や申告内容で確認) | 土日可能か | ◯ |

| 審査スピード | 最短即日融資(※) | 家族に知られる可能性 | 有 (カードは郵送) |

| 上限額 | 最大900万円 | 収入証明書 | 必須 |

| 申込対象者 | 年齢20~69歳 (学生・専業主婦・フリーター不可) | ||

※キャッシング振り込みサービスを利用すれば、カード到着前に借り入れが可能です。平日AM9:00~PM2:30の間なら最短数十秒で借入できます。

JCBカードローンFAITHについて詳しく知りたい方は、こちらの記事「JCBカードローンFAITHを辛口評価|口コミで分かる注意点まとめ」をご覧ください。

5-2. セゾン 「MONEY CARD」|最大2ヶ月の利息がキャッシュバックされるカードローン

『マネーカード』はクレディセゾンが発行しているカードローンで、新規契約による利用で最大2ヶ月の利息がキャッシュバックされるお得なサービスを行っています。

マネーカードには2つのプランがあり、通常のマネーカードは金利が15.0%、マネーカードゴールドは6.47~8.47%という大変お手頃な金利で借りることができます。

ゴールドは年収400万円以上が条件になっているので、年収が400万円以上なら特におすすめです。

事業用資金としても利用できるので、ビジネスに使いたい方にも向いています。

| 運営会社 | 株式会社クレディセゾン | 通常金利 | 6.47%~15.0% |

| 在籍確認手段 | 原則あり | 土日可能か | △ 申し込みは可能 |

| 審査スピード | 最短即日(※) | 家族に知られる可能性 | 低 (カードレス可) |

| 上限額 | 300万円 | 収入証明書 | 50万円以上 or 他社合計100万円以上 |

| 申込対象者 | 20歳から75歳までの安定した収入のある方 (※学生・専業主婦の方は申し込み不可) | ||

※書類の提出などで時間を要する場合があります。

SAISONカード「MONEY CARD」公式ページ:

https://loan.saisoncard.co.jp/

セゾンカードのカードローンについて詳しく知りたい方は、こちらのページ「セゾンのカードローン「マネーカード」を辛口レビュー|口コミでわかる全注意点」をご覧ください。

5-3. プロミス|消費者金融で一番おすすめなカードローン

『プロミス』は、SMBCグループのSMBCコンシューマーファイナンス株式会社によって運営されるローンブランドです。

プロミスを消費者金融で最もおすすめするのは次の理由からです。

- 融資までのスピードが早い

- 多くの方が適用される「上限金利」が低い

- 初回利用から30日間利息ゼロ(メールアドレス登録とWeb明細利用登録が必要)

- 利用でポイントがたまり無利息期間等と交換可能

- Vポイント付与などのお得なサービスあり

ノンバンクのカードローンでは充実した条件になっているので、消費者金融で初めて借りたいという方に最もおすすめです。

| 運営会社 | SMBCコンシューマーファイナンス株式会社 | 実質年率 | 2.5%~18.0% |

| 在籍確認手段 | 原則、書類 | 土日可能か | ◯ |

| 審査スピード | 融資まで最短3分※※ | 家族に知られる可能性 | 低 (カードレス可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 18歳以上74歳以下 ※ (パート、アルバイト等で安定した収入があれば学生・主婦可) | ||

※年齢が19歳以下の場合は、収入証明書類の提出が必要です。 高校生(定時制高校生および高等専門学校生も含む)は申込できません。また、収入が年金のみの方は申し込みできません。※※申込み時間や審査により希望に添えない場合があります。

プロミスの評判が気になる方は300人分の口コミをまとめましたので「300の口コミ・評判でわかるキャッシング『プロミス』完全ガイド」を参考にしてみてください。

5-4. アイフル|信頼性の高い老舗消費者金融

『アイフル』は、1967年に創業された老舗のカードローン会社です。

アイフルには、おまとめMAXとかりかえMAXという2つのおまとめ用の商品があり、借金をまとめたい方におすすめです。

| 商品名 | 実質年率 | 対象 |

| おまとめMAX | 3.0~17.5% | アイフルと他社それぞれに債務がある方 |

| かりかえMAX | 3.0~17.5% | 他社のみに債務がある方 |

このプランを使うことで利率の削減・返済の負担減が期待できます。

アイフルでは在籍確認を原則しない方針なので、会社への連絡を避けたい方におすすめです。

| 運営会社 | アイフル株式会社 | 通常金利 | 3.0%~18.0% |

| 在籍確認手段 | 原則、電話連絡なし(書面や申告内容で確認) | 土日可能か | ◯ |

| 審査スピード | 契約まで最短18分(※) | 家族に知られる可能性 | 低 (WEB完結可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 年齢20~69歳 (収入あれば学生やフリーター可、専業主婦不可) | ||

※申し込みの状況によっては希望にそえない場合があります。

アイフル公式ページ:

詳細な貸付条件については公式ページをご覧ください。アイフルの口コミや評判が気になる方は、「350の口コミ・評判でわかるキャッシング『アイフル』の真実」を参考にしてみてください。

6. 西日本シティ銀行カードローンに関するQ&A

ここでは、西日本シティ銀行カードローンに関してよくある質問に対してお答えしていきます。

- 西日本シティ銀行はおまとめローンはありますか?

- キレイのトビラはバイトでも借りられますか?

- 借りられる額が少ないので増額したいんだけど、どうしたら良いですか?

- 自宅へ何か郵送されて家族などに知られる場合はありますか?

- 勤め先に在籍確認は絶対にありますか?職場の人に知られたくありません。

- 審査に落ちた原因は何でしょうか?

- 即日融資は絶対に無理ですか?

クリックすると該当部分にリンクします。

6-1. 西日本シティ銀行はおまとめローンはありますか?

西日本シティ銀行では無担保型の『おまとめローン』というものがあります。

金利は4.5~15.0%で、500万円以下です。

パート・アルバイト・専業主婦(夫)・新入社員の方でもお申込みできます。

シミュレーションもできるので、気になる方は公式ページをご覧ください。

6-2. キレイのトビラはバイトでも借りられますか?

女性向きカードローン『キレイのトビラ』は、パート、アルバイト、専業主婦、年金生活者の方は本商品でのお申込はできません。

バイトやパート、専業主婦で、西日本シティ銀行でカードローンを使いたいなら、『キャッシュエース』か『アプリカードローン』のいずれかになります。

6-3. 借りられる額が少ないので増額したいんだけど、どうしたら良いですか?

ネット、電話、窓口で手続きができます。

ネットでは再度のお申込みという形になります。

電話の場合、ローンコールデスク(0120-714-919)【受付時間】平日9時~20時、土・日10時〜17時(休業日:12/31~1/3・5/3〜5/5・祝日・振替休日)へ連絡をして申し込んでください。

窓口の場合は行員に増額の依頼に来たことを告げてください。

※自分から希望する場合は下記のような注意点を守らないと、最悪減額になる可能性もあるので気をつけてください。

- 最低半年は利用している

- きちんと借入・返済を行っている

- 昇給したなど申込時より支払い能力が上がったことを証明する書類を準備する

あなたがお金を借りて返しているという実績を残していることが必要で、その他にカードローンを作成した時よりも返済能力(安定継続した収入)が上がっていなければ、増額は難しいです。

優良な利用者であると認められれば銀行側から「増額しませんか」という提案が来るので、地道に借入と返済をきちんと行って連絡を待ったほうが良いでしょう。

6-4. 自宅へ何か郵送されて家族などに知られる場合はありますか?

郵送物の有無は書かれていませんが、不安ならば『アプリカードローン』をおすすめします。

こちらはWEB完結で、郵送物がある可能性はないからです。

また、「プロミス」のような郵送物をなしにできるカードローンをあわせて検討することをおすすめします。

ただし、支払いが延滞すると、督促状などが来て知られることもあるので、支払いはきっちり行ってください。

6-5. 勤め先に在籍確認は絶対にありますか?職場の人に知られたくありません。

原則あります。

なぜなら、きちんと安定した収入(給料のことが多い)があるか確認しないと、貸したお金を返してくれる能力があるのかどうか銀行はわからないからです。

職場の人に知られるのが心配な方は、次のような理由を伝えておく・答えると上手にごまかせます。

- 新しくクレジットカードを申し込んだ

- 投資商品の営業を受けている

変におどおどしたり、怪しい行動をしている方が疑われるので、予め上記のような“言い訳”を考えておいて、堂々としていましょう。

6-6. 審査に落ちた原因は何でしょうか?

審査に落ちた人に共通している原因はいくつかあります。

- 収入に対して借入希望額が大きすぎる

- 短い期間に何か所も借入の申込をしている

- 数社からの多額の借入がある

- 過去に支払いの遅れ(携帯電話・クレジットカードなど)がある

- 銀行からの連絡にすぐに返答しない・無視する

- 申込情報が不正確だった

申込前に気をつけたり、できるだけ避けるようにすることで、審査通過の可能性を上げることはできるので、申し込み前の方も参考にしてください。

原因① 収入に対して借入希望額が大きすぎる

自分の職業や年収に対して借入希望額が大きすぎると「そんなに大金を借りて何に使うんだろう」「本当にそんなに借りて返せるのか」と疑われて、審査に落ちやすくなります。

銀行カードローンは以前まで、年収の1/3以上の借金ができないというルール(総量規制)の対象外だったため、大きな借入金額でも審査に通ることがありました。

しかし、2017年5月以降は国からの指導があって、銀行や保証会社が独自に貸し出す金額を制限するようになったので、大きすぎる借入希望額だと審査に落ちやすいでしょう。

プロが教える対策!

- 必要最小限の借入希望額にして申し込む

- 長く勤めて、安定継続した収入を増やす

原因② 短い期間に何か所も借入の申込をしている

カードローンを申し込んだという情報は全て専門の個人情報機関で共有されています。

そのため、短期間にいくつものカードローン(クレジットカードや他のローンも含む)を申し込むと「この人はお金にすごく困っていて、借金を踏み倒すのでは」と疑われ、審査が厳しくなります。

急ぎで借りたかったり、申込の手間が面倒で同時に複数申し込みたくなるでしょうが、期間を開けて1件ずつ申し込みましょう。

プロが教える対策!

- 6か月間で2件以内の申し込みにする

原因③ 数社からの多額の借入がある

申し込みの時点で、他社のカードローンやフリーローンなどを契約していて借入がある場合は審査に通りにくくなります。

特に次の2つのどちらかに当てはまるなら、審査は相当厳しくなると思ってください。

- 3社以上から借りている

- 年収の1/3以上の金額を借りている

そのため、できるだけ件数や借入金額を減らしてから申し込みをした方が良いでしょう。

プロが教える対策!

- 申し込み前に借入件数や金額を減らしておく

- 申し込み時に電話などで借入をまとめるために作りたいと相談する

原因④ 過去に支払いの遅れ(携帯電話・クレジットカードなども含む)がある

カードローンだけでなく、クレジットカードの支払いや携帯電話・スマートフォンの端末を分割で支払っていると、全て専門の信用情報機関に支払いの履歴(クレジットヒストリー)が記録されます。

そのため、返済日や支払い日にきちんと入金せずに支払いに遅れた回数が多かったり期間が長いと、この信用情報機関にその事が記録されます。

この記録で支払いをきちんとする人なのかどうかを銀行などの金融機関は確認をするので、繰り返し遅れたり、支払いをしていない人はまず作れないと思って良いでしょう。

プロが教える対策!

- 日頃から無断で支払いに遅れずきちんと支払いをしておく

- 遅れたり迷惑をかけた事のある金融機関や保証会社を避けて申し込む(信用情報機関は最長10年、迷惑をかけた会社にはずっと記録が残ります)

原因⑤ 銀行からの連絡にすぐに返答しない・無視する

職場への在籍確認の他に、書類の不備や不明点について銀行から連絡が来ることがあります。

しかし、「仕事中で忙しくて出られなかった」「知らない番号だったので出なかった」などとすぐに返答しなかったり無視し続けていると、カードローンを作る意思がない・他人がいたずらで申し込んだのではと判断され審査に落ちます。

カードローンを申し込んでからの携帯電話などの連絡先への電話には注意をして、着信のあった知らない番号は検索などで調べて、銀行からならできるだけ早く返答するようにしましょう。

プロが教える対策!

- カードローンに申し込んだ後に来る電話連絡は無視しない

- 銀行から連絡があったとわかった時点でできるだけ早くかけ直しをする

原因⑥ 申込情報が不正確だった

下記のような単純な書き漏れ・間違いや、借りやすくするために嘘の情報を書くなど申し込み情報が不正確な場合、まず審査には通りません。

- 住所でビル・マンション名を書き忘れたり部屋番号が抜けている

- 本人確認書類に書かれてある住所と申し込み時に記入した住所が異なる

- 他社からの借入件数や金額をごまかして少なく書く

- 年収や勤続年数を実際よりも大幅に多く長くする

急ぎで借りたい場合は書き間違いが起こりやすく、現在の自分の借入状況を正しく知らないで申し込み情報を書いてしまいがちですが、正確に記入しましょう。

他社からの借入件数や金額は信用情報機関の情報で分かりますし、年収なども銀行や保証会社の持っているデータでかなり正確に予測され、嘘は発覚します。

プロが教える対策!

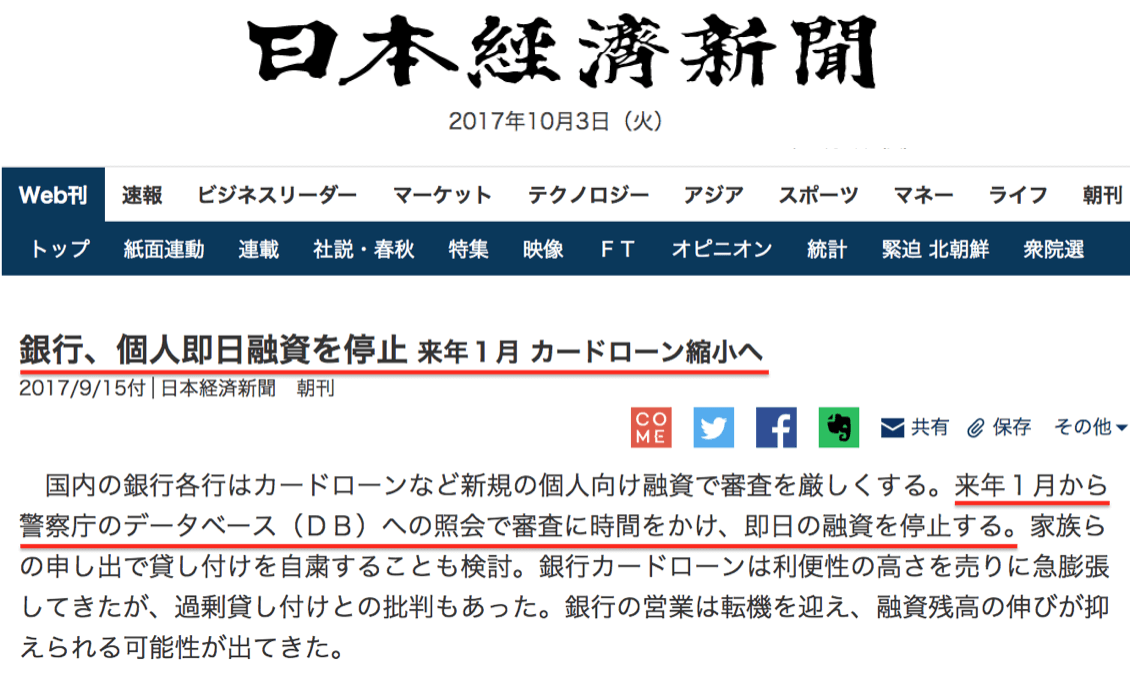

6-7. 即日融資は絶対に無理ですか?

以前までは銀行カードローンは審査や融資の早さを大きく宣伝し、即日融資をアピールしていました。

しかし、最近は自主規制をして融資の早さに関するアピールをしなくなり、審査に慎重になったので、土日祝日でも受付はしてくれますが即日融資はできなくなりました。

さらに、2018年1月から銀行のカードローンは新規申込での即日融資ができなくなります。

引用:日本経済新聞電子版

暴力団などの反社会的勢力との関係を断つことなどを目的に、警察庁のデータベース(DB)への照会を行うので時間がかかるのです。

急ぎでお金を借りたい人は消費者金融を利用しましょう。

7. まとめ

西日本シティ銀行のカードローンについて紹介してきましたが、参考になりましたか?

西日本シティ銀行にはカードローンが7種類もあり、『キャッシュエース』以外はお手頃な金利になっているので、自分が利用できるものがないかチェックしてみることをおすすめします。

| カードローン名 | 金利 | 限度額 | おすすめな人 |

| キャッシュエース | 13.0~14.95% | 10〜300万円 | パート・アルバイト・専業主婦におすすめ |

| アプリカードローン | 11.0% | 10〜50万円 | アプリで完結するカードローン |

| キレイのトビラ | 11.0~12.95% | 10〜300万円 | 正社員の女性におすすめ |

| V CLASS | 3.0~7.1% | 50~1,000万円 | 前年年収400万円以上、または住宅ローンを利用している方におすすめ |

| EZ教育カードローン | 4.8% | 10万円〜500万円 | 学生を持つ保護者におすすめ |

| NCB学生奨学ローン | (在学中)2.0% (卒業後)4.8% | 10〜100万円 | 学生におすすめ |

| リバースモーゲージ「輝く明日へ」 | 3.475% | 物件評価額の50~70% | 担保物件を持っている人におすすめ |

西日本シティ銀行のカードローンに落ちた方、また、短期的な借り入れや急ぎの借り入れを希望するなら、以下の別の金融機関を検討すると良いでしょう。

- JCB カードローン「FAITH」・・・金利がお手頃なカードローン

- セゾン 「MONEY CARD」・・・最大2ヶ月の利息がキャッシュバックされるカードローン

- プロミス・・・消費者金融で一番おすすめなカードローン

- アイフル・・・信頼性の高い老舗消費者金融

※各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

このページが、読者の皆様のお金の借り入れにお役に立てることをお祈りします。

西日本シティ銀行カードローン公式ページ:

https://714919.jp/loan/cash_ace/

最新情報は公式ページをご確認ください。

最後に、西日本シティ銀行カードローンの基本情報をまとめておきます。

『キャッシュエース』詳細情報

ここでは、1番申し込める人の幅が広いカードローンである『キャッシュエース』の詳細情報をご紹介します。

それ以外の5つのカードローンについての詳細を知りたい方は、下記のリンク(公式ページ)で確認をしてください。

| 申込できる人 | 以下の条件を全て満たされる方

| ||||||||||||

| 申込方法 |

| ||||||||||||

| 申込受付時間 |

| ||||||||||||

| 必要物品・書類 |

※いずれもお持ちでない方は、パスポート・健康保険証のいずれかと現住所の確認できる住民票の写し等をあわせて用意することになります。

| ||||||||||||

| 申込金額(借りられる金額) | 300万円以内(10万円単位) | ||||||||||||

| 借入利率 |

| ||||||||||||

| 借入方法 |

| ||||||||||||

| 契約期間 | 1年間(原則、自動更新) ※原則として1年毎更新しますが、満70歳の誕生月の月末を超えて新たな借入れはできません。 | ||||||||||||

| 返済方法 | 定例の返済

随時の返済

| ||||||||||||

| 返済日 | 毎月10日(銀行の休日の場合、翌営業日) | ||||||||||||

| 返済金額 |

| ||||||||||||

| 遅延損害金 | 公式ページに記載なし | ||||||||||||

| 利用明細 | 半年に1度郵送される |

主要カードローン全45社比較

下の表は、カードローンにおける項目の中でも重要な「金利」「限度額」「作りやすさ(審査難易度・口座不要・WEB完結か等)」「使いやすさ(使うまでにかかる期間)」を評価項目としまとめてあります。 カードローン選びの参考にしていただければ幸いです。

※各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

| 主要カードローン全45社比較 | ||||||

| 都道府県 | 社名 | カードローン名 | 金利 (実質年率) | 限度額 | 作りやすさ | 使いやすさ |

| 全国 | プロミス <詳細解説ページ> | ★2 2.5%~18.0%無利息あり | ★3 800万円まで | ★5 | ★5 最短3分 | |

| アコム <詳細解説ページ> | ★2 3.0%~18.0% 無利息あり | ★4 800万円 | ★5 | ★4 最短20分 | ||

| アイフル <詳細解説ページ> | ★2 3.0%~18.0% 無利息あり | ★4 800万円 | ★5 | ★4 最短18分※ | ||

| レイクALSA | ★2 4.5%~18.0% 無利息あり | ★4 800万円 | ★4 | ★4 最短25分 | ||

| SMBCモビット詳細 <解説ページ> | ★1 3.0%~18.0% | ★4 800万円 | ★4 | ★4 最短15分 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 | |

| 全国 | バンクイック <詳細解説ページ> | ★3 年1.4%~年14.6% | ★4 800万円 | ★3 | ★3 最短翌日 | |

| みずほ銀行カードローン <詳細解説ページ> | ★3 2.0%~14.0% | ★4 800万円 | ★2 | ★3 最短翌日 | ||

| 三井住友銀行カードローン <詳細解説ページ> | ★3 年1.5%~14.5% | ★4 10万〜800万円 | ★3 | ★3 最短当日(※) | ||

| りそなプレミアムカードローン 他1種類 <詳細解説ページ> | ★4 1.99%~13.5% | ★4 800万円 | ★3 | ★2 | ||

| カードローン 「したく」 <受付終了> | ★2 7.0%~14.9% | ★2 500万円 初回制限あり | ★2 | ★2 | ||

| インターネット銀行 | イオン銀行カードローン <詳細解説ページ> | ★4 3.8%~13.8% | ★4 800万円 | ★3 | ★3 最短翌日 | |

| オリックス銀行カードローン <詳細解説ページ> | ★1 1.7%~14.8% | ★4 800万円 | ★2 | ★2 | ||

| auじぶん銀行カードローン <詳細解説ページ> | ★1 0.98%~17.4% | ★4 800万円 | ★2 | ★2 | ||

| カードローン <詳細解説ページ> | ★1 1.59%~18.0% | ★5 1,000万円 | ★3 | ★3 最短翌日 | ||

| 住信SBIネット銀行カードローン <詳細解説ページ> | ★3 年2.64%~年14.94% ※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら | ★5 最高1,000万円 | ★3 | ★2 | |

| カードローン <詳細解説ページ> | ★4 2.5%~13.8% | ★4 800万円 | ★3 | ★3 最短翌日 | ||

| 楽天銀行スーパーローン <詳細解説ページ> | ★3 1.9%~14.5% | ★4 800万円 | ★3 | ★3 最短翌日 | ||

| 北海道 | スーパーアルカ <詳細解説ページ> | ★3 1.9%~14.7% | ★5 1,000万円 | ★2 | ★2 | |

| ラピッド <詳細解説ページ> | ★3 1.9%~14.95% | ★4 800万円 | ★2 | ★2 最短即日 | ||

| 宮城県 | 77スマートネクスト 他1種類 <詳細解説ページ> | ★3 1.5%~14.8% | ★3 500万円 | ★2 | ★2 | |

| 茨城県 | 常陽銀行カードローン「キャッシュピット」 <詳細解説ページ> | ★3 1.5%~14.8% | ★4 800万円 | ★2 | ★3 最短翌日 | |

| 栃木県 | あしぎんカードローン〈モシカ〉Mo・Shi・Ca <詳細解説ページ> | ★3 1.5%~14.8% | ★4 800万円 | ★2 | ★3 最短翌日 | |

| 群馬県 | ナイスサポートカード他1種類<詳細解説ページ> | ★3 2.0%~14.5% | ★4 800万円 | ★2 | ★3 最短翌日 | |

| 埼玉県 | カードローン むさしのスマートネクスト 他1種類 <詳細解説ページ> | ★3 4.5%~14.8% | ★4 800万円 | ★2 | ★2 | |

| 千葉県 |  | ちばぎんカードローンクイックパワー〈アドバンス〉 他2種類 <詳細解説ページ> | ★3 1.4%~14.8% | ★4 800万円 | ★2 | ★2 |

| 東京都 | スターカードローン <詳細解説ページ> | ★3 1.5%~14.6% | ★5 1,000万円 | ★2 | ★3 最短翌日 | |

| 神奈川県 | 横浜銀行カードローン <詳細解説ページ> | ★3 1.5%~14.6% | ★5 1,000万円 | ★2 | ★3 最短翌日 | |

| 富山県 | カードローン スーパーNOW 他1種類 <詳細解説ページ> | ★3 1.9%~14.6% | ★5 1,000万円 | ★2 | ★2 | |

| 長野県 | はちにのかん太くんカード 他1種類 <詳細解説ページ> | ★3 1.8%~14.5% | ★3 500万円 | ★2 | ★1 最短10日 | |

| 岐阜県 | Q-LOAN(キューローン) <詳細解説ページ> | ★3 1.6%~14.6% | ★5 1,000万円 | ★2 | ★2 | |

| ザ・マキシマム 他2種類 <詳細解説ページ> | ★5 4.975%~12.0% | ★5 1,000万円 | ★2 | ★3 | ||

| 静岡県 | 静岡銀行カードローン「セレカ」 <詳細解説ページ> | ★4 1.5%~14.5% 無利息あり | ★3 500万円 | ★3 | ★2 最短3日 | |

| リザーブドプラン 他1種類 <詳細解説ページ> | ★3 3.9%~14.9% | ★4 800万円 | ★3 | ★2 | ||

| 滋賀県 | サットキャッシュ <詳細解説ページ> | ★3 4.8%~14.9% | ★3 500万円 | ★2 | ★2 | |

| 京都府 | 京銀カードローンダイレクト <詳細解説ページ> | ★3 1.9%~14.5% | ★3 500万円 | ★3 | ★2 | |

| 大阪府 | カードローン(キャッシュカード一体型) 他2種類 <詳細解説ページ> | ★3 14.5% | ★2 300万円 | ★2 | ★2 最短3日 | |

| 関西みらいカードローン <詳細解説ページ> | ★5 1.99%~12.475% | ★4 800万円 | ★3 | ★2 最短3日 | ||

| 奈良県 | E-PACK 他1種類 <詳細解説ページ> | ★3 1.7%~14.0% | ★5 1,000万円 | ★3 | ★2 | |

| 岡山県 | カードローン コ・レ・カ 他3種類 <詳細解説ページ> | ★3 4.8%~14.5% | ★3 500万円 | ★3 | ★2 | |

| 広島県 | マイライフプラス 他5種類 <詳細解説ページ> | ★4 2.475%~13.475% | ★3500万円 | ★3 | ★2 | |

| 山口県 | マイカード やまぐち君 他2種類 <詳細解説ページ> | ★3 4.5%~14.5% | ★2 300万円 | ★3 | ★2 | |

| 愛媛県 | 新スピードカードローン 他4種類 <詳細解説ページ> | ★3 2.0%~14.5% | ★5 1,000万円 | ★3 | ★3 最短翌日 | |

| 福岡県 | 福岡銀行カードローン <詳細解説ページ> | ★3 1.9%~14.5% | ★5 1,000万円 | ★3 | ★2 | |

| 他5種類 <詳細解説ページ> | ★3 13.0%~14.95% | ★2 300万円 | ★2 | ★2 | ||

| 沖縄県 | 他5種類 | ★3 4.25%~14.6% | ★3 500万円 | ★3 | ★2 | |

※申し込みの状況によっては希望にそえない場合があります。

「作りやすさ(審査難易度)」は、審査難易度・口座不要・WEB完結の可否などで評価しています。

「使いやすさ」は、申込完了後の確認事項や本人確認書類の提出状況によって異なる場合があります。